金融科技系智慧金融系列讲座第八十五期

“今陛下开三代之业,招文学之士,优游宽容,使得并进。今贤不肖浑殽,白黑不分,邪正杂糅,忠谗并进;章交公车,人满北军,朝臣舛午,胶戾乖剌,更相谗诉,转相是非;所以营惑耳目,感移心意,不可胜载,分曹为党,往往群朋将同心以陷正臣。正臣进者,治之表也;正臣陷者,乱之机也;乘治乱之机,未知孰任,而灾异数见,此臣所以寒心者也。初元以来六年矣,按春秋六年之中,灾异未有稠如今者也。原其所以然者,由谗邪并进也;谗邪之所以并进者,由上多疑心,既已用贤人而行善政,如或谮之,则贤人退而善政还矣。夫执狐疑之心者,来谗贼之口;持不断之意者,开群枉之门;谗邪进则众贤退,群枉盛则正士消。故《易》有《否》、《泰》,小人道长,君子道消,则政日乱;君子道长,小人道消,则政日治。昔者鲧、共工、驩兜与舜、禹杂处尧朝,周公与管、蔡并居周位,当是时,迭进相毁,流言相谤,岂可胜道哉!帝尧、成王能贤舜、禹、周公而消共工、管、蔡,故以大治,荣华至今。孔子与季、孟偕仕于鲁,李斯与叔孙俱宦于秦,定公、始皇贤季、孟、李斯而消孔子、叔孙,故以大乱,污辱至今。故治乱荣辱之端,在所信任;信任既贤,在于坚固而不移。”

国家治理和系部治理的模式有相似的地方也有不同的地方,相似的地方在于,要使得整个组织和机构向着正向的方面驱动,选贤任能,不同之处在于国家的礼法和部门的组织之间相差太大。相信在老师们和同学们的努力之下一定能够向着更为光明的目标前进的。

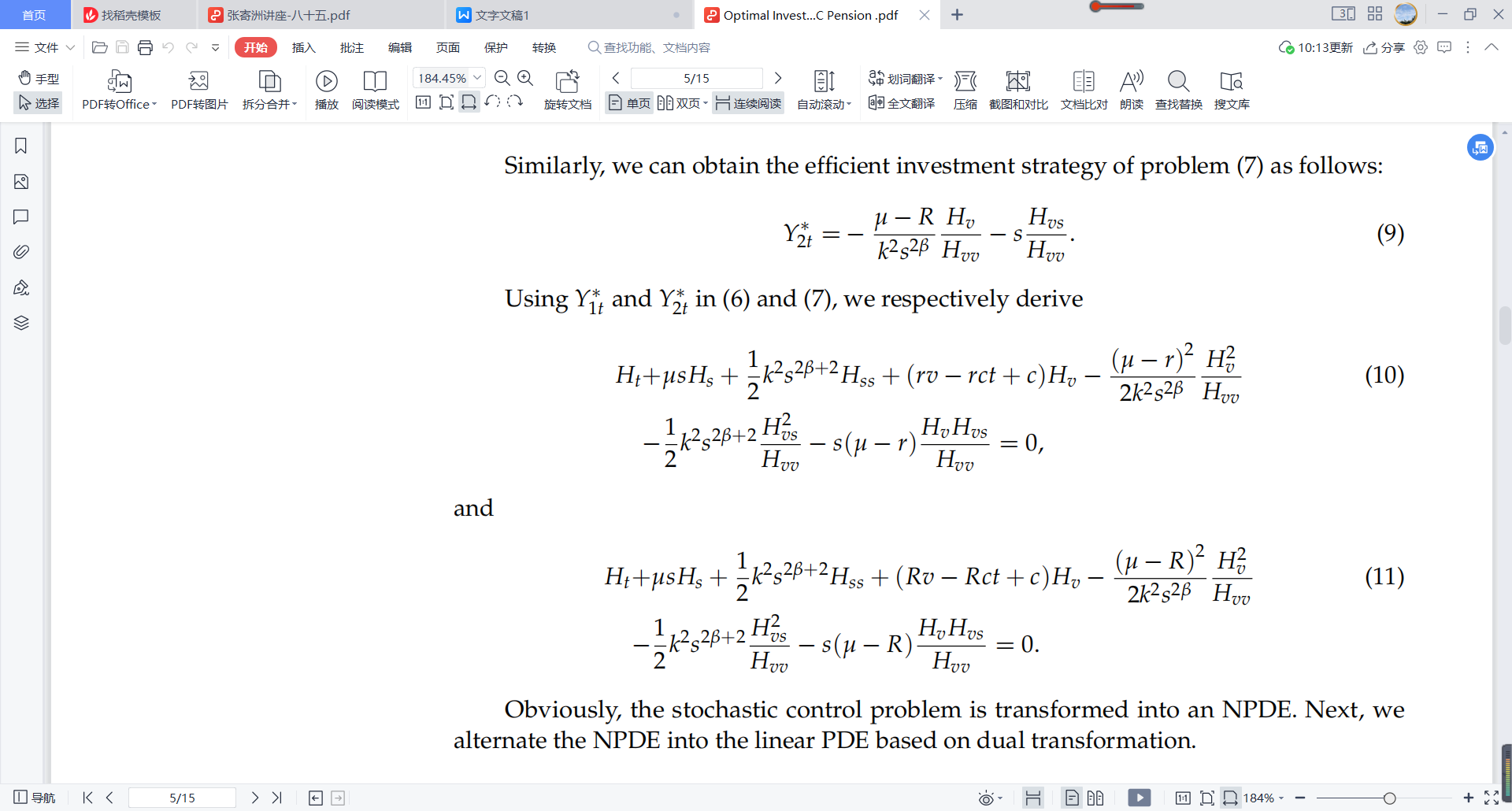

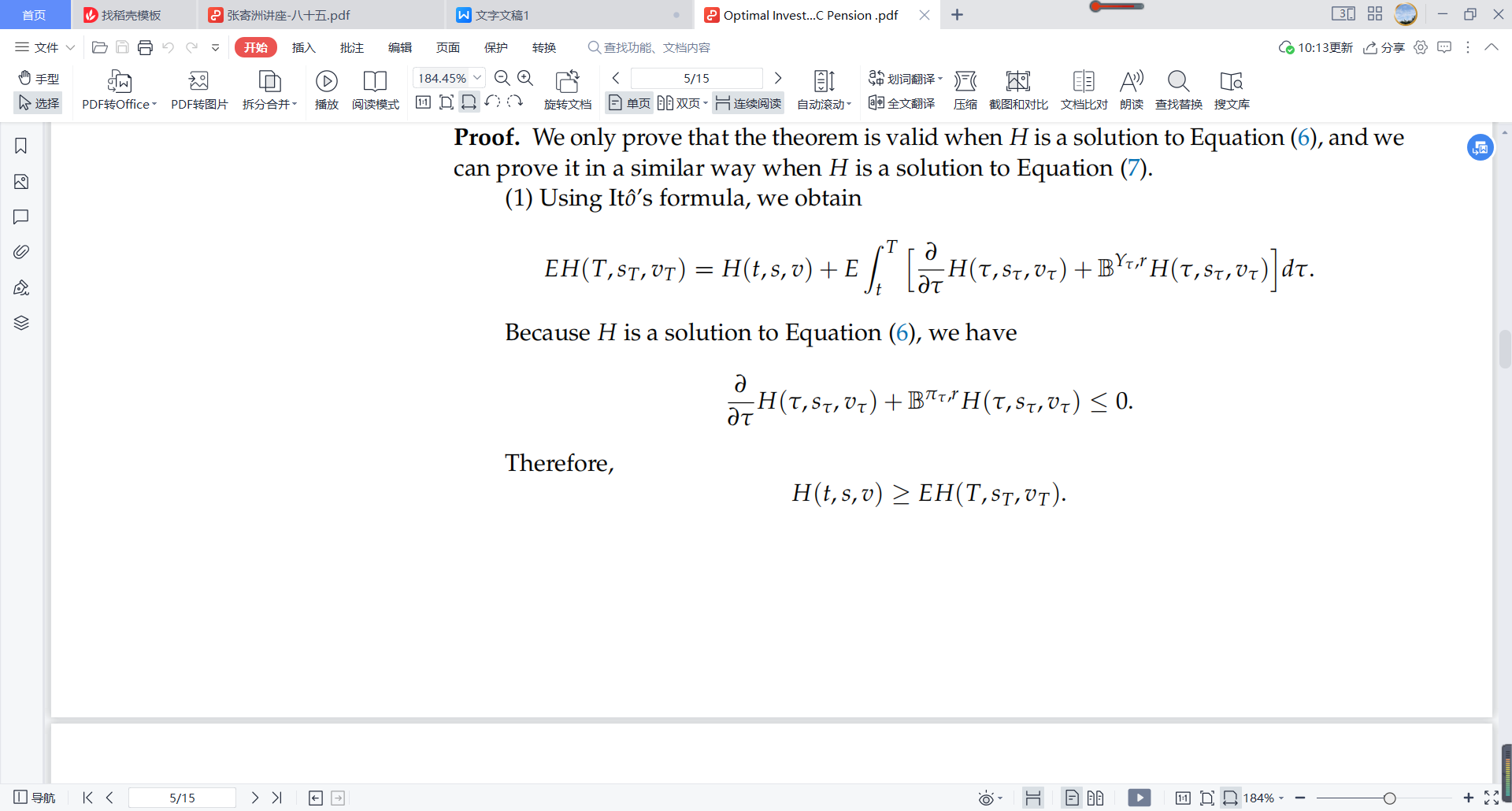

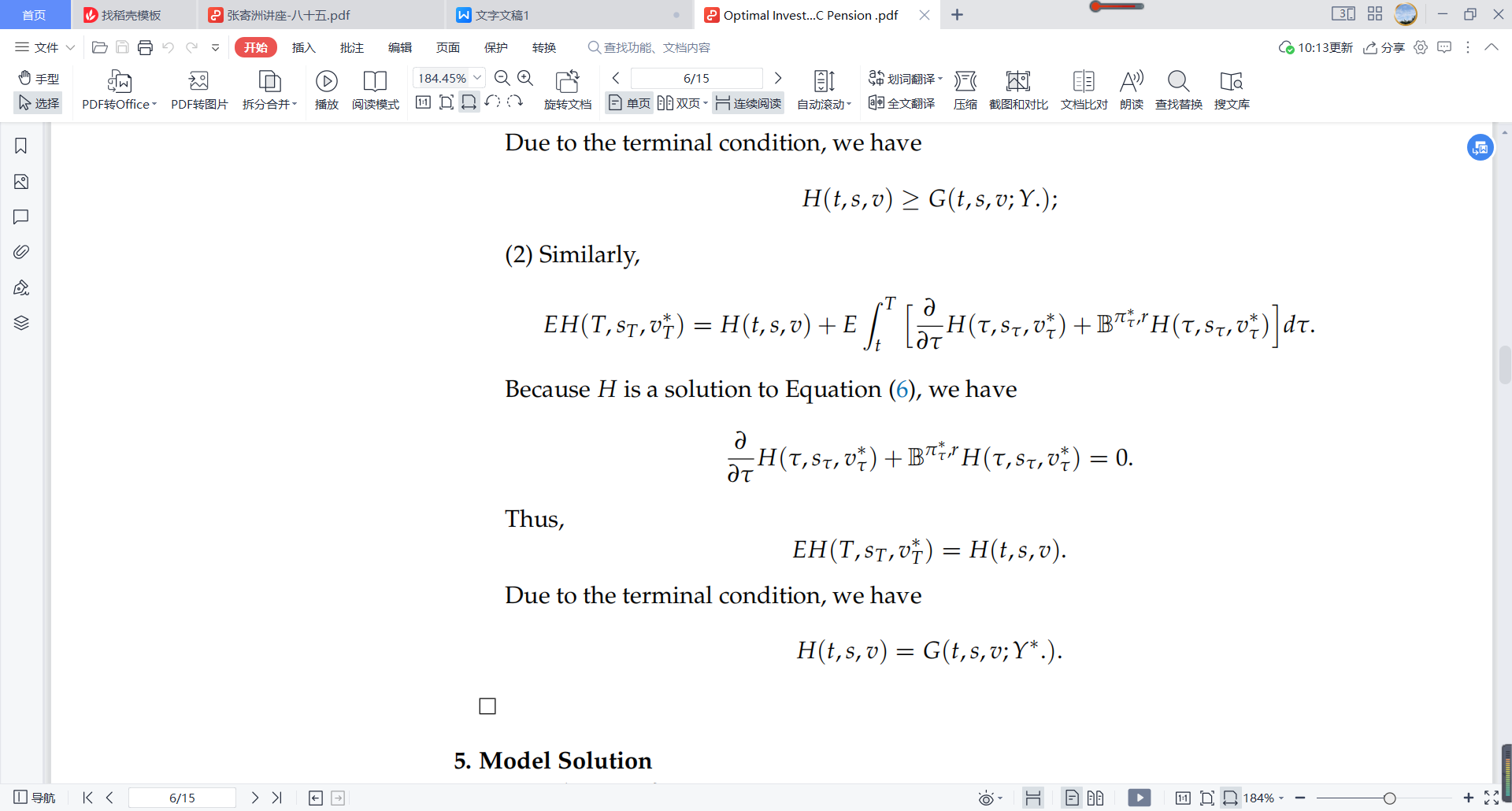

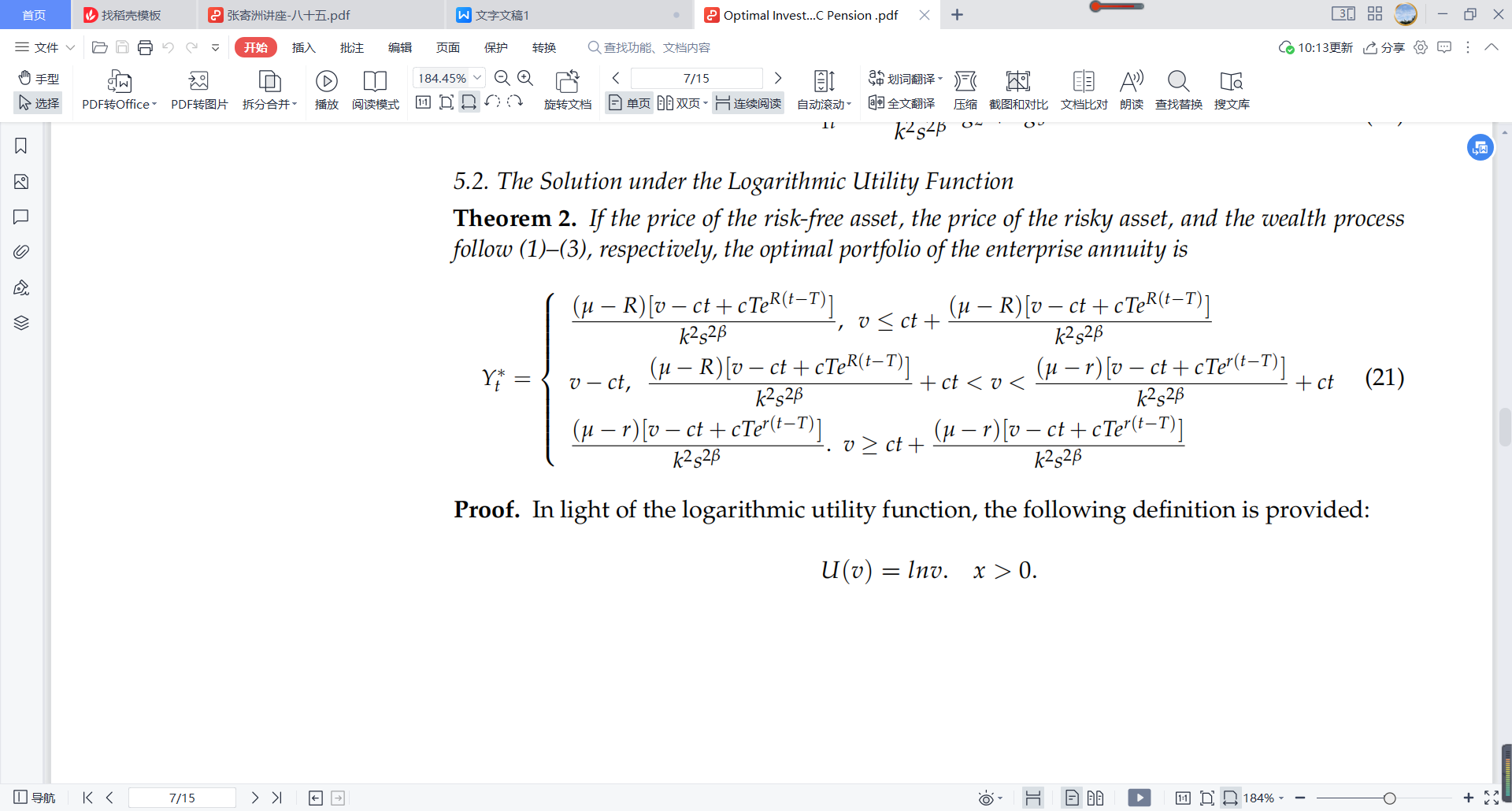

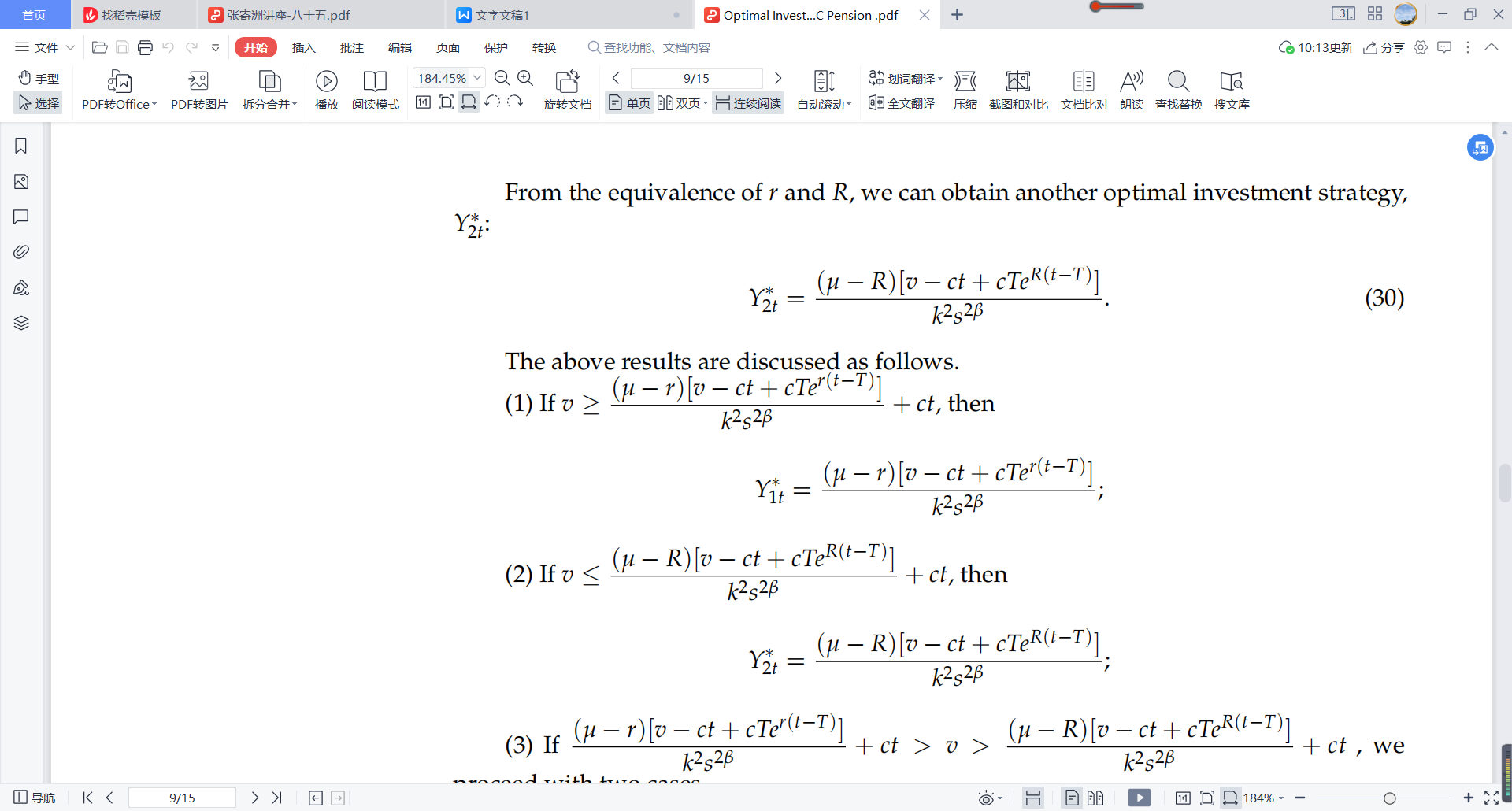

5月19日,张寄洲老师为我们带来题为《Optimal Investment Strategy for DC Pension Plan with Deposit Loan Spread under the CEV Model》的讲座。该研究主要研究CEV模型与存贷利差下DC型企业年金的最优投资策略问题。假设金融市场由无风险资产(银行存款或债券)、贷款和风险资产(股票)三部分构成,其中风险资产服从CEV过程。张老师将年金分为两种类型,一种是DB计划,一种是DC计划,目前由很多的学者开始关注最优投资绩效,有一些学者通过分散风险得到最优组合,有一些学者通过使用鞅论的方法来得到最优投资组合,也有一些学者通过随机过程的构建得到最优组合。在张老师本项研究中,他们致力于在常弹性方差模型框架下讨论DC年金计划。其目标在于在效用框架下使得财富的终值最大化。那么在构建该问题时,会建立非线性的HJB(汉密尔顿-雅克布-贝尔曼方程),基于在该问题中很难在一个封闭解,因此他们使用Legendre转换和分离变量的方法来进行。那么在此问题中非线性偏微分方程就被转化成为线性偏微分方程。最后张老师得到DC年金计划解析解并提供相关的金融解释。

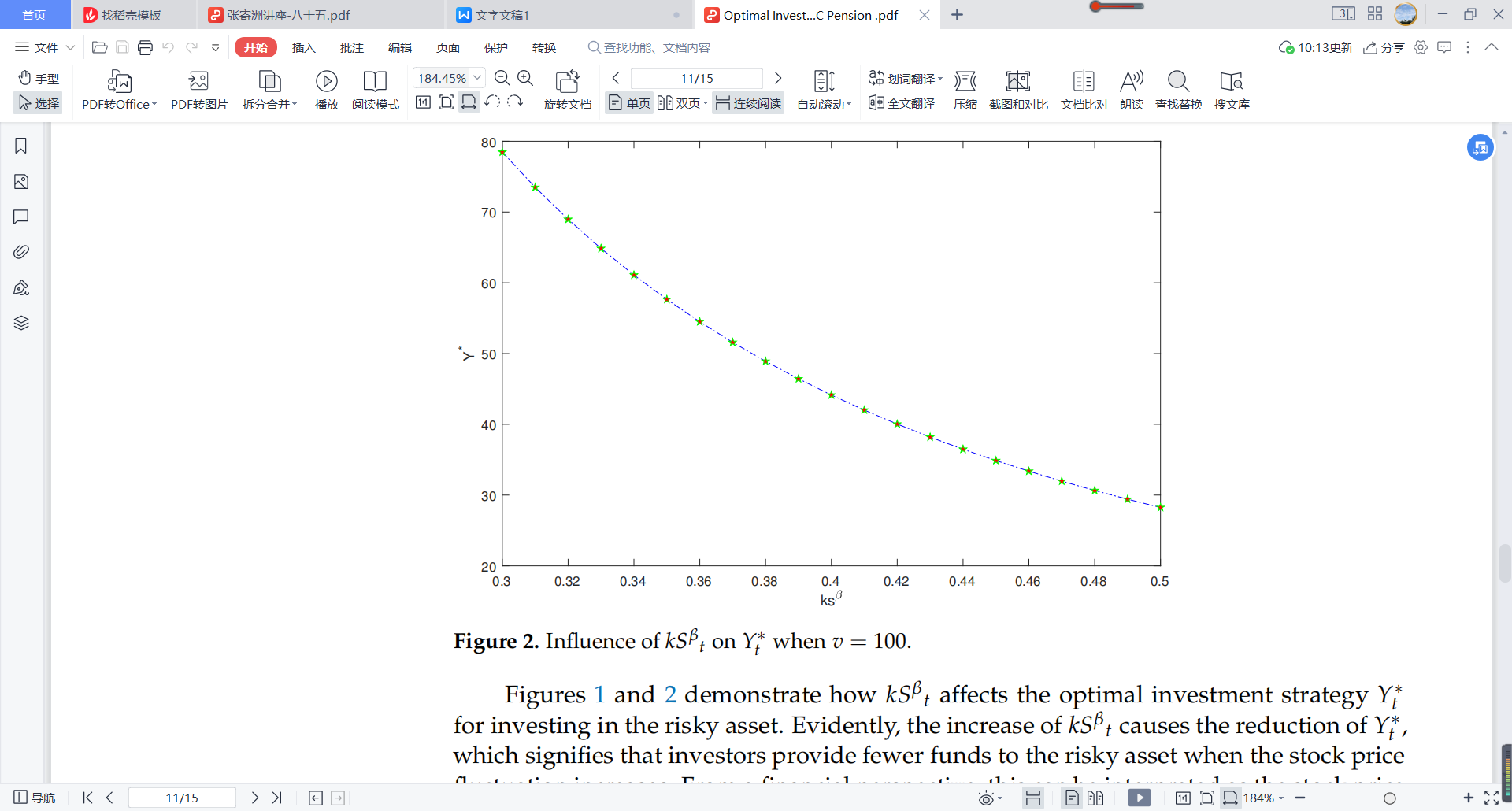

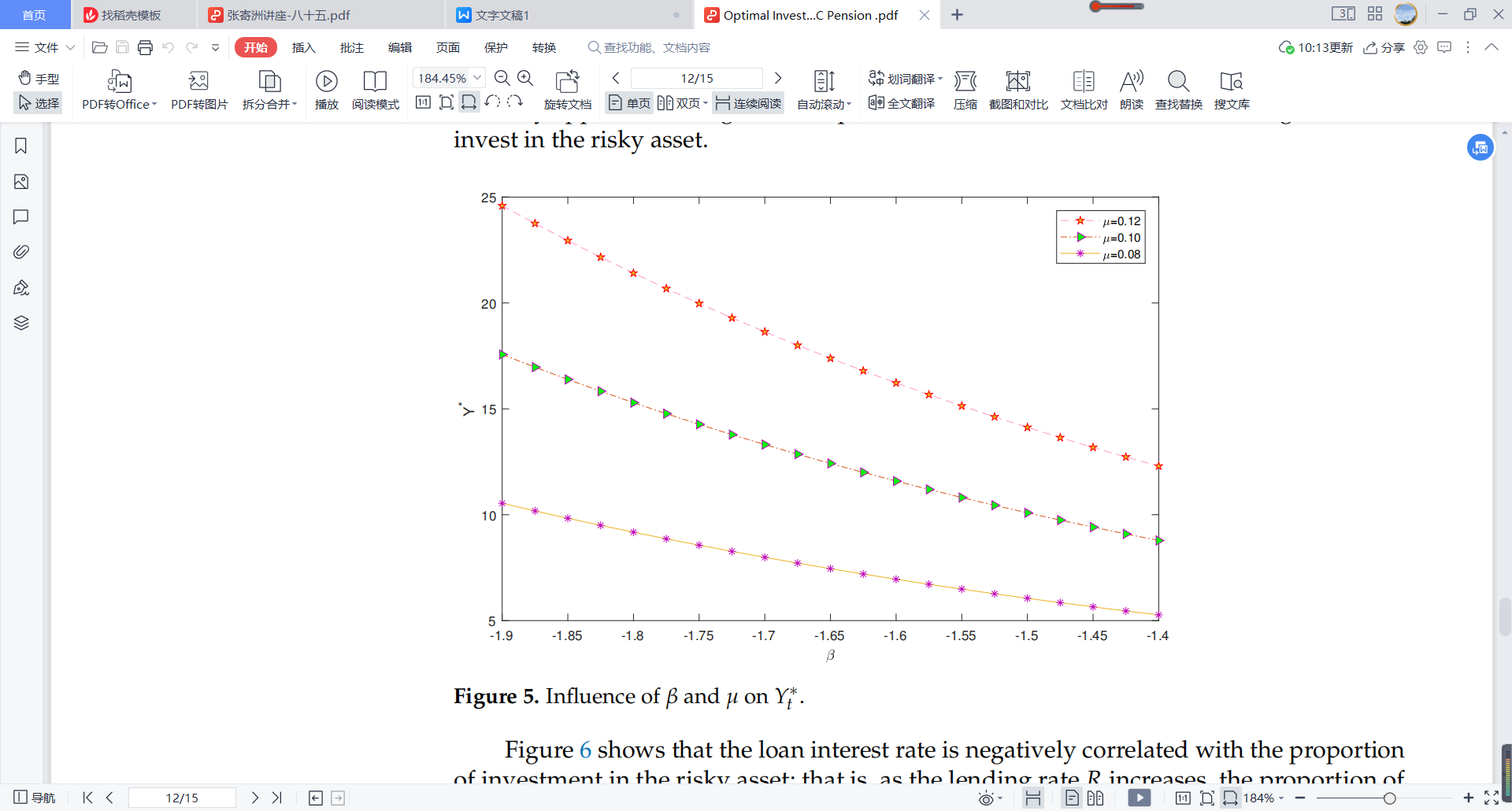

首先,张老师构建一个模型,考虑在一个没有交易成本的金融市场中,金融市场中有三种资产,分别是银行存款、股票和贷款。银行存款是呈现指数增长的,而股票市场波动是基于CEV模型框架的,且带有标准的布朗运动的。财富的增长过程可以描述为一份无风险资产加上风险资产减去贷款加上年金贡献率。使用随机控制理论,定义一个凹的效用函数,求解其极大值,应用Ito公式,并使用动态规划,求解基于效用框架的财富极大值。根据利率的不同区分两种情况进行讨论,一种是投资者拒绝贷款情况,另一种是投资者接收贷款情况。张老师通过这样的讨论得到了最有投资策略,接下来通过转化将非线性偏微分方程转化成为线性偏微分方程。张老师还在假定了无风险资产、风险资产和财富过程之后,求解最优企业年金资产组合。就利率变动和变化情况讨论了效用最大问题。最后,通过数值模拟对上述的问题进行了数值分析。

该讲座给我们带来的除了拓宽视野之外,更多的是对于相关问题的深入思考,如何将更多的元素纳入到金融中来,如何将金融和科技进行结合,如何进行人才培养。相信在系部老师和同学的不断努力下,能够向目标更好的迈进。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(供稿:曹焕)