2022年3月25日,李克典教授于线上为金融科技系带来了题为《基于粗糙集理论的信贷资产证券化影响因素的分析》,对于数学专业的教师来说,制作课件的时间很长,能够在网课背景下带来如此详实的讲座实属不易。

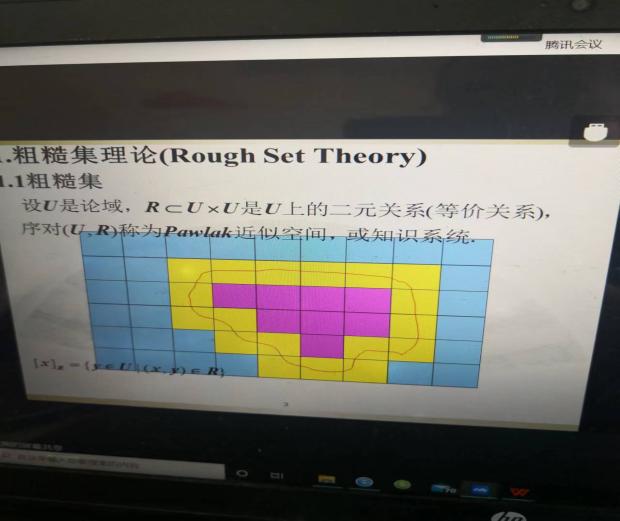

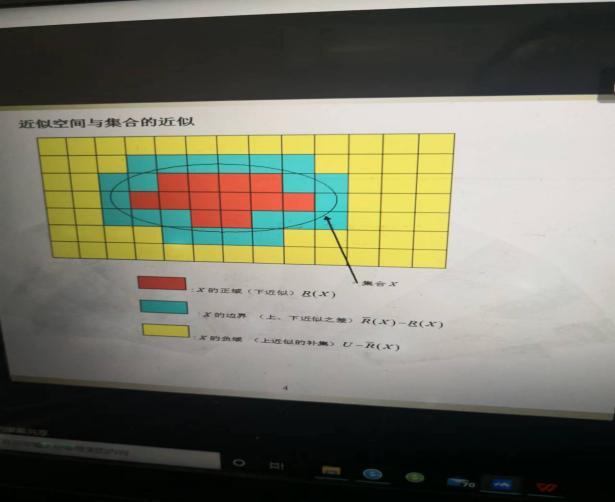

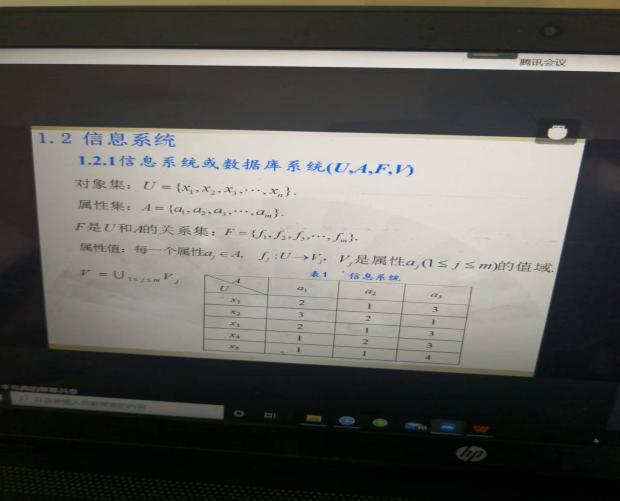

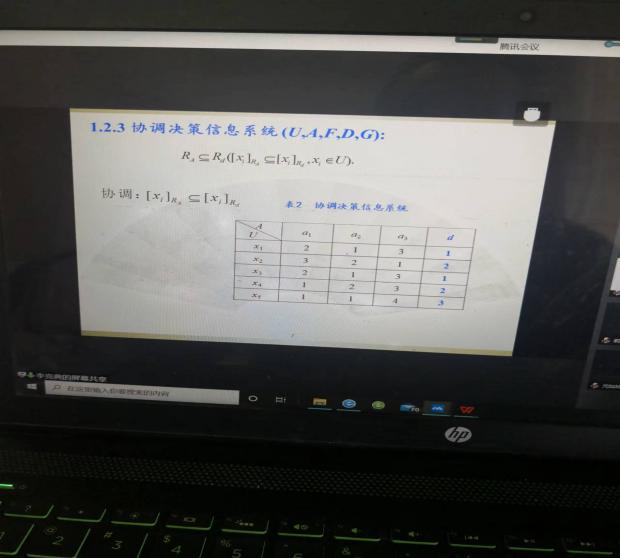

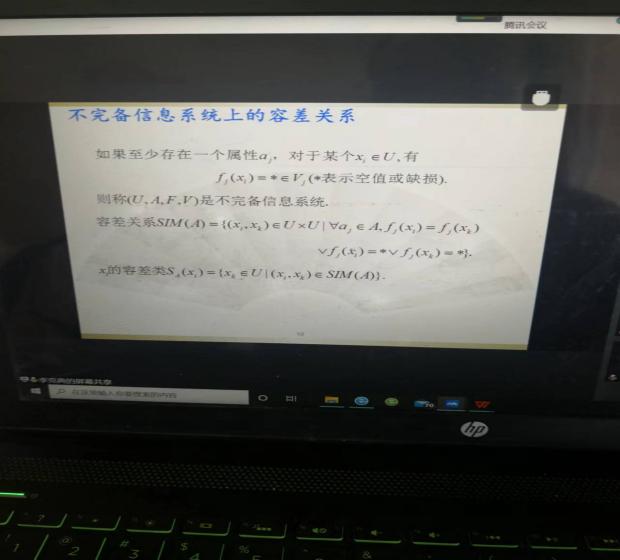

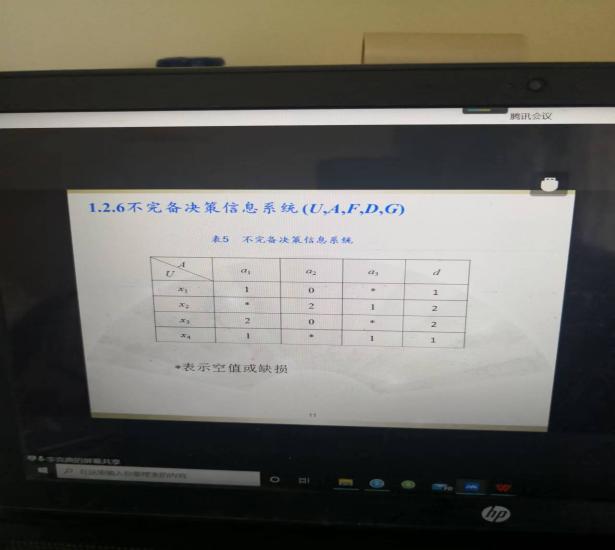

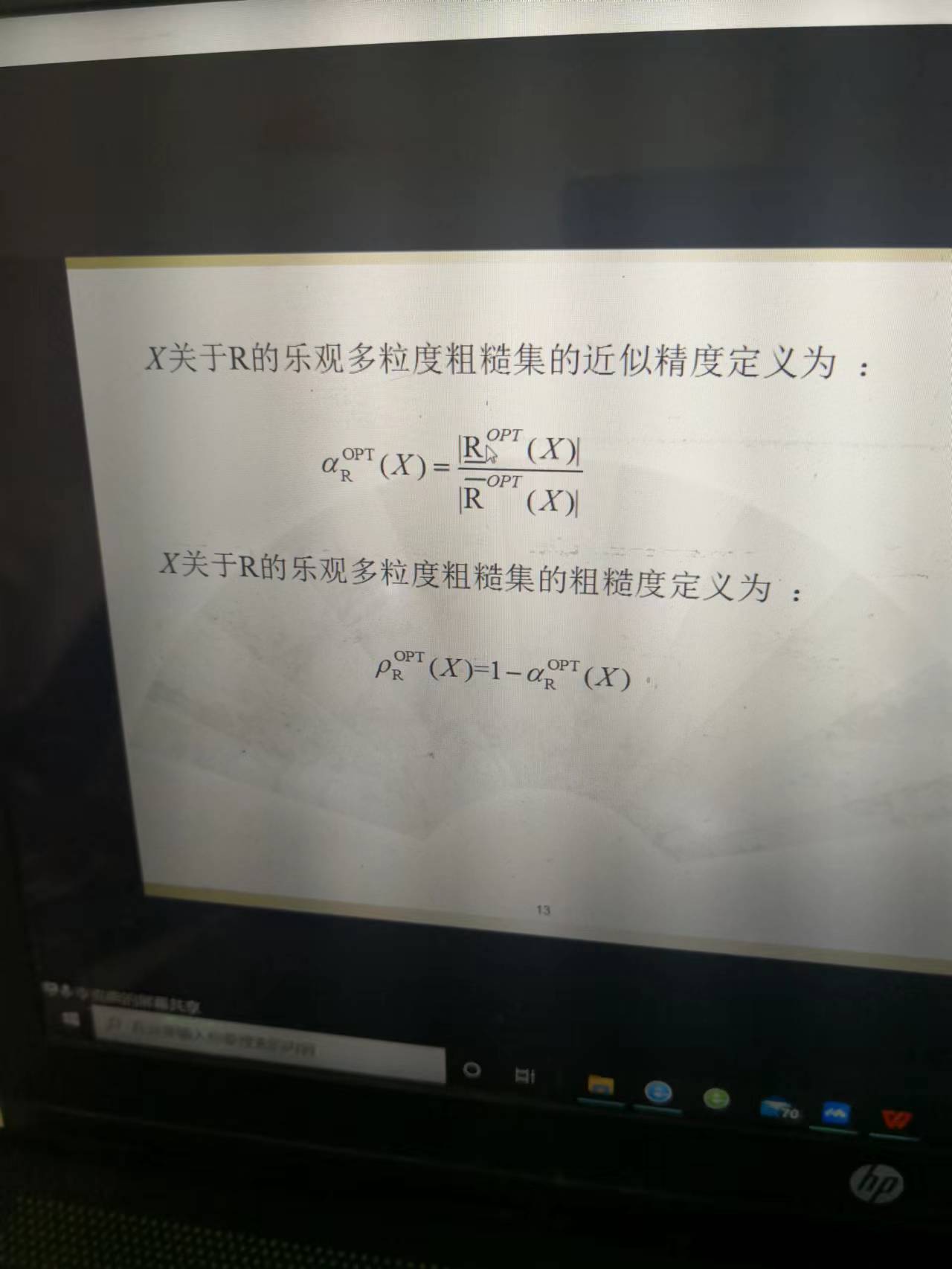

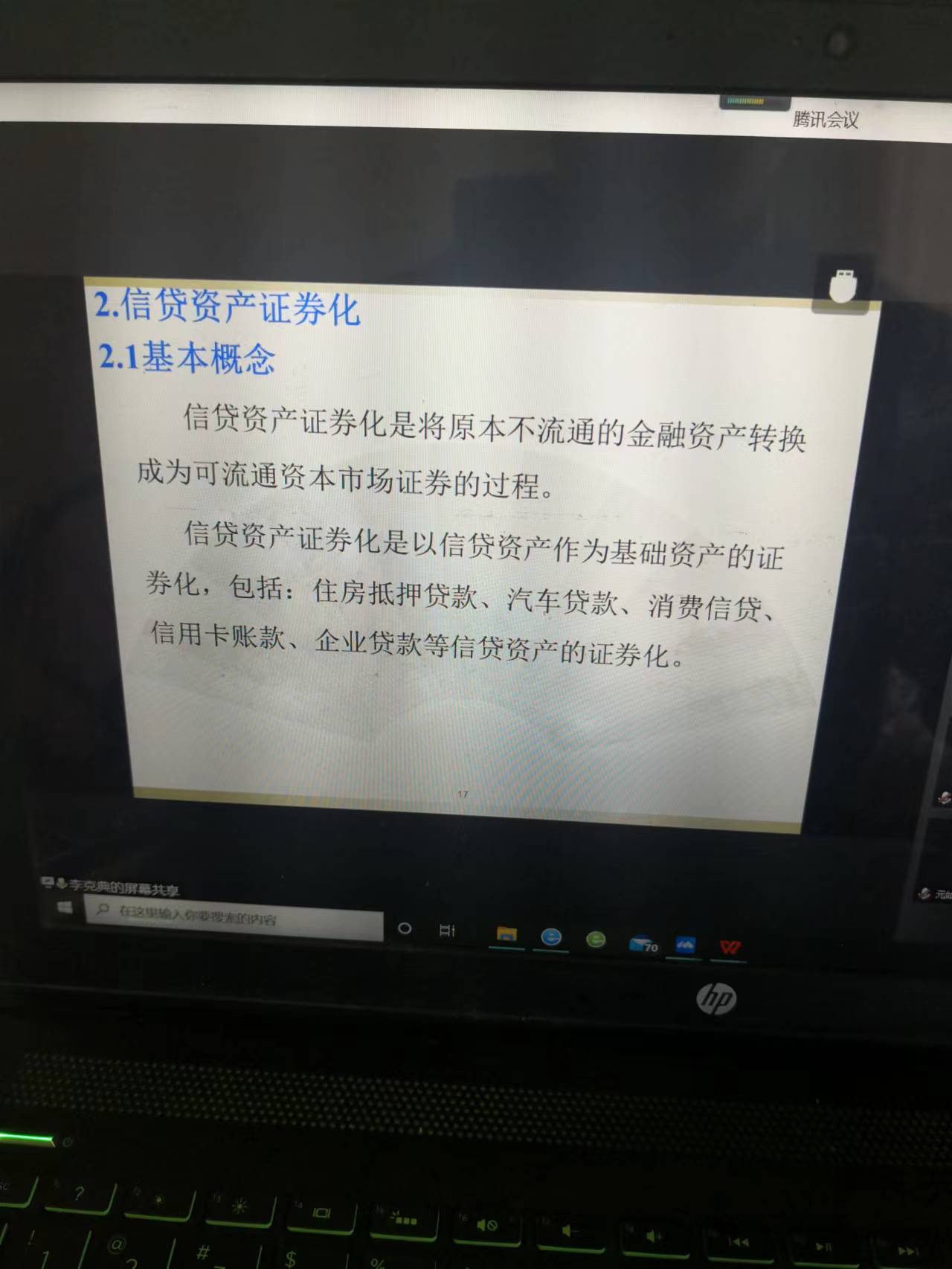

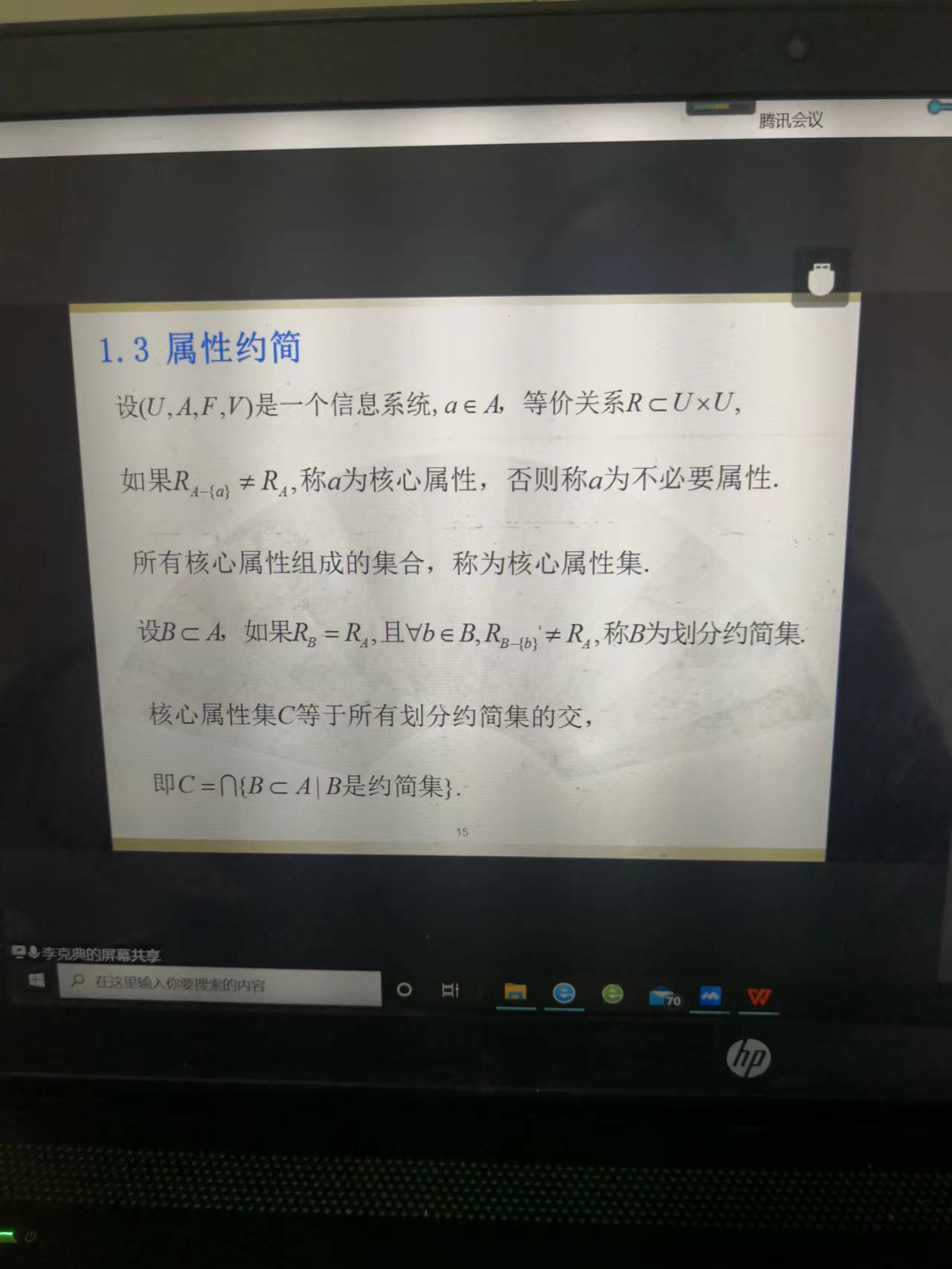

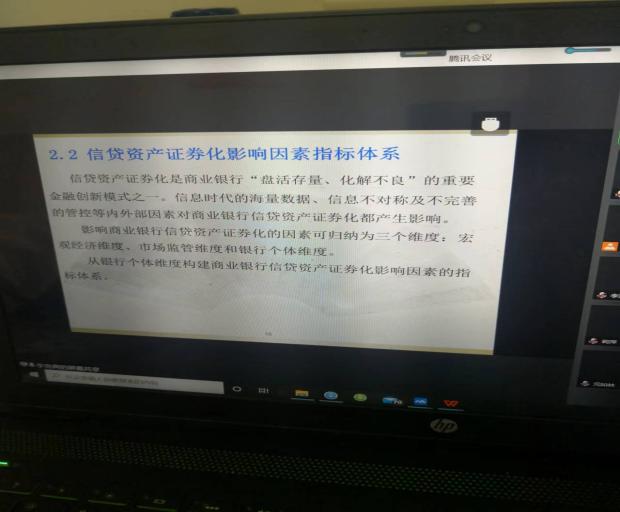

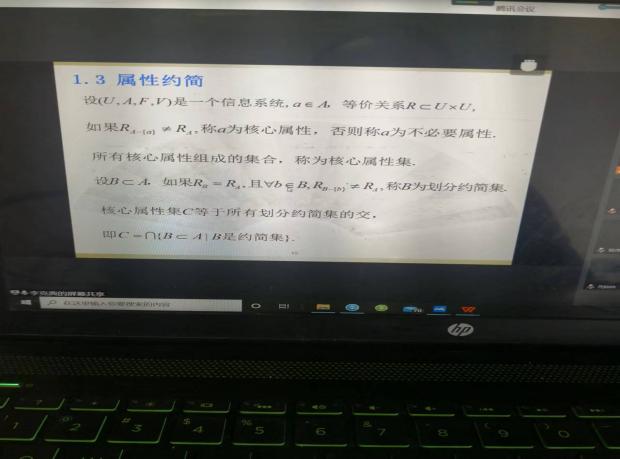

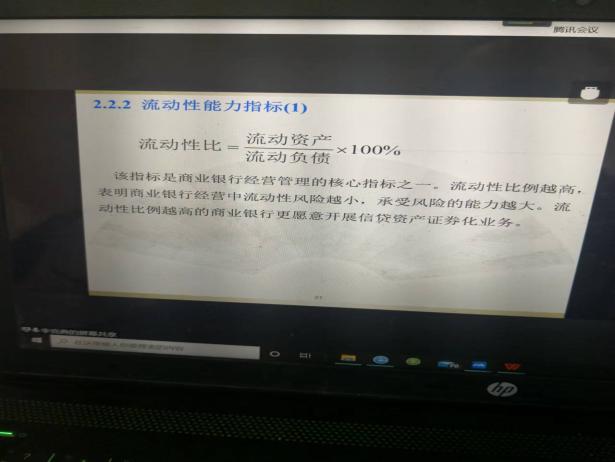

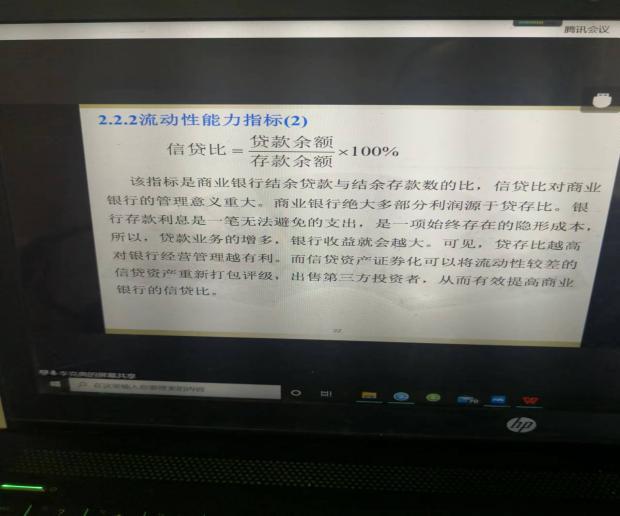

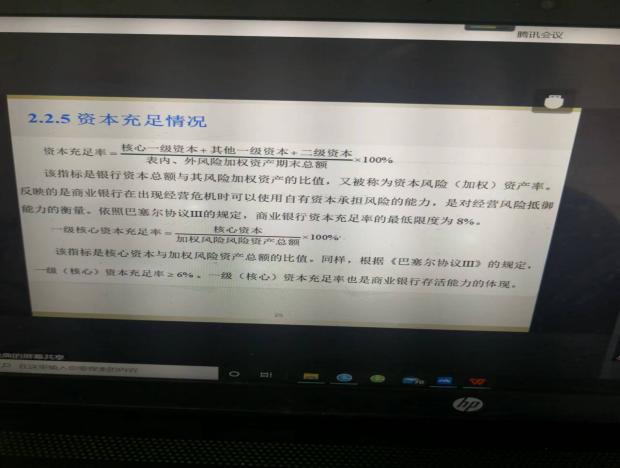

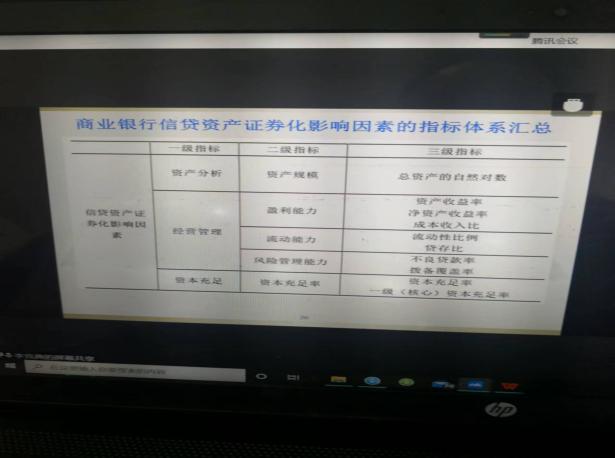

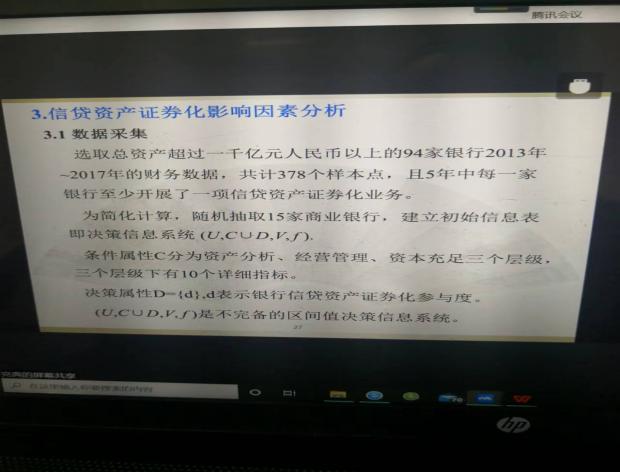

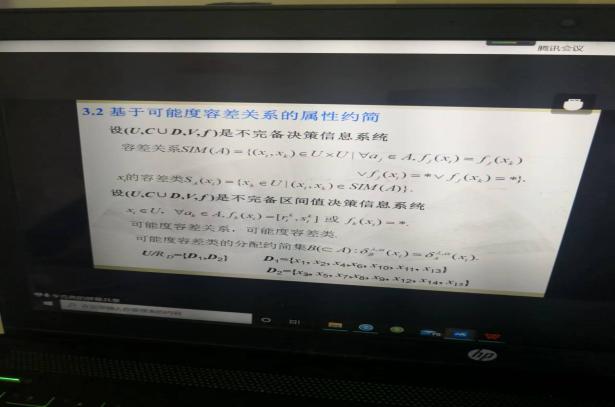

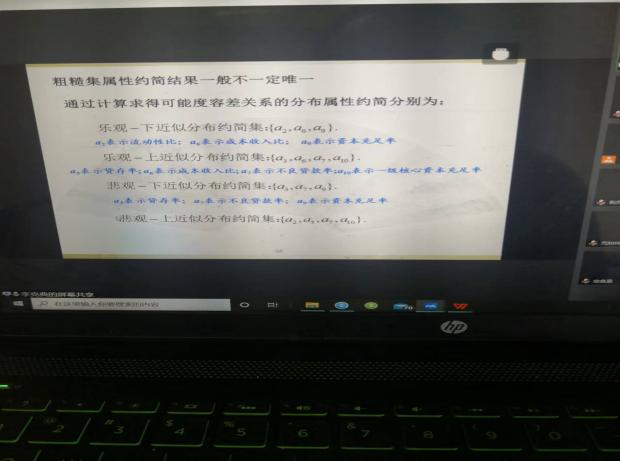

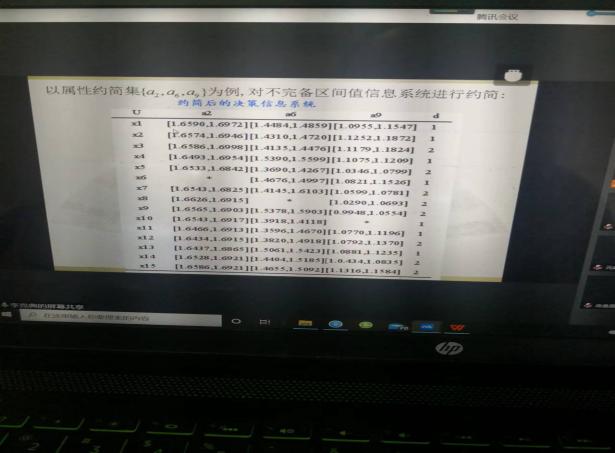

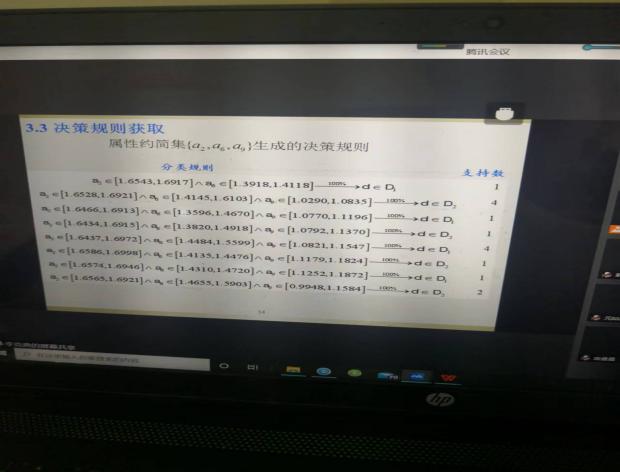

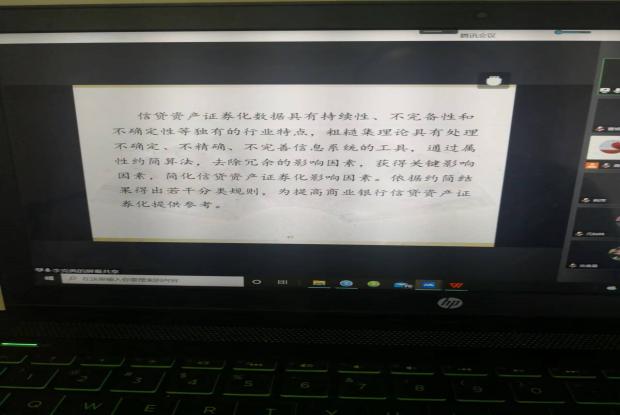

本次讲座内容分成三块,分别介绍粗糙集理论、信贷资产证券化和影响信贷资产证券化因素的分析。李老师首先介绍了粗糙集理论的定义,并就近似空间与集合的近似关系做了说明。在粗糙集理论中,信息系统或数据库系统可以分为对象集、属性集,每个对象集和属性集中均有属性值。在决策信息系统中,又可以分为协调决策信息系统、不协调决策信息系统、不完备信息系统。在粗糙集理论中,如果有空值或缺损,那么该信息即为不完备信息系统。李老师继续介绍多粒度粗糙集,以及X关于R的乐观多粒度粗糙集的近似精度定义,从决策信息系统角度来看,决策属性集对条件属性集的依赖可以进行定义并进行计算。在第二部分中,李老师介绍了信贷资产证券化,并给出了信贷资产证券化影响因素指标体系的构建,他使用了流动性能力指标、信贷比、盈利性指标以及资本充足率情况对具体问题进行求解,使用了94家银行2013-2017年财务数据,制作不完备决策信息系统下的信贷资产证券化影响因素决策信息表。并就粗糙集应用在银行信贷资产证券化的具体例子进行了说明。

李老师给我们做的讲座深入浅出,给我们带来了更多的可能性,同时也给我们带来了更多可能性。

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(供稿:曹焕)